El Tesoro Nacional no logrará, en el año 2021, tener un resultado fiscal positivo, por lo tanto, seguirá recurriendo a financiamiento. La deuda en pesos que ajusta por inflación es la que más crece. La deuda del Banco Central es peligrosa. La cosecha viene mal, el dólar en la mira.

Asesor en Negocios, Económico y Financiero

¿Cómo venimos con la cantidad de moneda?

. – El gobierno obtuvo superávit fiscal primario en los dos primeros meses del año, con un saldo positivo de $ 5.316 millones. En dos meses no recurrió a emisión monetaria, lo que hizo que la expansión de dinero se detuviera. En los últimos 12 meses, los agregados monetarios M2 (comprende billetes y monedas en poder del público, cheques cancelatorios y depósitos en cuenta corriente y caja de ahorro del sector público y privado) pasaron de crecer el 84% en diciembre de 2020, al 63% en marzo de 2021.

Es muy alto el porcentaje de crecimiento

. – Correcto, sigue siendo elevado, cualquier desvío en los meses que vienen, va a potenciar la inflación y por ende activaría a la suba los dólares alternativos.

¿Cuánto se emitió en el primer trimestre?

. – Con datos la 29 de marzo, los adelantos transitorios del Banco Central a Tesorería suman $ 70.000 millones. Es una suma baja si se lo compara con el año 2020, cuando para el primer trimestre los adelantos transitorios fueron de $ 232.000 millones y a esto hay que sumarle transferencias de utilidades por $ 80.000 millones. Estamos emitiendo a un ritmo mucho menor.

¿Por eso se calmaron las cotizaciones de los dólares alternativos?

. – Correcto, la relación pasivos monetarios del Banco Central versus reservas nos da un dólar de equilibrio de $ 142, y el dólar bolsa se ubica en $ 142,19. Te diría que está equilibrado.

¿Qué sucedió con la base monetaria estos meses?

. – Está estable desde diciembre 2020, por otro lado, el stock de leliq y pases crece levemente. Lo que más preocupa es que ese endeudamiento genera cada vez más intereses. Por ejemplo, en el primer trimestre del año 2020 pagábamos $ 144.000 millones de intereses, mientras que en el primer trimestre del 2021 estamos pagando $ 242.000 millones.

¿Cómo analizás este presente?

. – El Banco Central tiene reservas congeladas desde octubre del 2020, se ubican en torno de los U$S 39.500 millones. Con mayor circulación en la sociedad, dejando atrás el pago de ATP e IFE por parte del Tesoro, se logró equilibrio fiscal primario, mientras que el pago de intereses se financió tomando crédito del mercado.

¿Quién le presta dinero al Estado?

. – El gobierno realiza licitaciones de deuda en pesos, y a través de estas licitaciones logra financiarse.

¿Existe un cambio en la estructura de financiamiento?

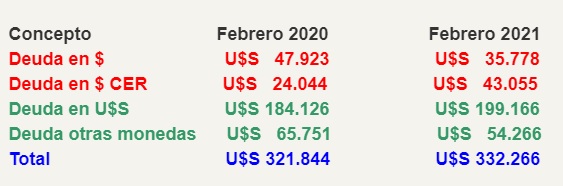

. – Es muy interesante lo que preguntás. Desde el mes de noviembre a la fecha, hemos visto cómo las deudas en pesos ajustadas por CER crecen a un ritmo más rápido que las deudas en pesos no ajustables por CER, también superan en crecimiento a la deuda en dólares. Te mostramos los datos de la deuda expresados en dólares:

La deuda está creciendo muy poco

. – Correcto, pero cada vez nos prestan menos en $ a tasa fija, fíjate que el stock de deuda en pesos sin actualizar por CER equivale al 10,8% del total, el resto, que suma 89,2%, es deuda que se actualiza ya sea por inflación o por tipo de cambio. No hay margen para devaluar y licuar deuda, salvo la deuda del Banco Central.

¿Cuánto suma la deuda del Banco Central?

. – En la actualidad $ 3.177.588 millones, si lo medimos en dólar oficial sumaría U$S 33.892 millones. Equivale al 10,2% del total de la deuda del Tesoro y el 85,6% de las reservas.

¿Entonces?

. – La deuda del Tesoro es de U$S 332.266 millones, y la deuda del BCRA U$S 33.892 millones. La suma de ambas U$S 366.158 millones. De ese total, solo U$S 69.670 millones es en pesos sin ningún tipo de actualización, solo devengan tasa.

¿Esto indica que para pagar la deuda solo sangre, sudor y lágrimas?

. – Una devaluación te puede arreglar el balance del BCRA, pero no cambia el esfuerzo fiscal que debes realizar para pagar la deuda pública.

¿Cuál es el camino?

. – El único camino es crecer, para diluir la relación deuda versus PBI. Con mayor crecimiento vas a tener mayores ingresos fiscales y deberías lograr equilibrio presupuestario.

Conclusión

. – El gobierno ha cambiado la forma de financiarse, su producto estrella son las emisiones que ajustan por inflación. En el mes de abril habrá 3 licitaciones los días jueves 15 de abril, miércoles 21 de abril y miércoles 28 de abril.

. – Los bonos que ajustan por inflación, que más rentabilidad tienen, son el TX 24 que rinde el 7,6% anual y el DICP que rinde el 10,2% anual. El primero vence el 25 de marzo de 2024 cuando paga la totalidad del capital. El segundo vence el 31 de diciembre del 2033, pero paga amortizaciones parciales de capital a partir del 30 de junio del 2024.

. – El único camino que tiene Argentina por delante es disciplina fiscal, en la medida que no lo logre, caerá en escenarios de recesión, alta inflación y devaluación.

. – Para el trimestre de abril a junio de 2021, creemos que el Tesoro no podría lograr superávit primario, y debería recurrir en algunos meses a emisión monetaria, mucho dependerá de la recaudación del impuesto a la riqueza, ganancias, bienes personales y derechos de exportación.

. – Para el segundo semestre del año, el escenario de déficit fiscal está más claro, y por ende la volatilidad del tipo de cambio será mucho más elevada en dicho contexto.

. – No hay un escenario de acuerdo con el FMI a la vista, sin embargo, si el gobierno logra postergar el pago del Club de París y los vencimientos del FMI 2021, estará comprando tiempo y menos volatilidad.