Los riesgos que recaen sobre el negocio agropecuario no se agotan meramente en el proceso productivo, sino que también se refieren a otras variables, tales como financieras (tasas de interés, tipo de cambio, etc.) y de volatilidad en los precios durante largos período de exposición. En un informe anterior comentamos sobre distintas herramientas financieras disponibles en el mercado argentino para hacer nuestro negocio más previsible y eficiente en términos de rendimiento.

Haciendo en esta oportunidad foco sobre previsibilidad, los contratos de derivados son quienes nos allanan el camino.

Los derivados, si bien en el mercado de hacienda argentina comenzaron a operarse no hace demasiado tiempo, tienen sus orígenes en tiempos muy remotos. Sin ánimo de aburrirlos con historia, dejamos sólo algunas referencias para comprender que estamos hablando de una práctica probada hace muchísimos años y que ha evolucionado de manera vertiginosa gracias a las ventajas que ofrece a los distintos usuarios de estos productos.

Una de las primeras referencias la encontramos a mediados del siglo XVII en Holanda. Al incrementarse la volatilidad del precio de los tulipanes y frente a su característica estacional, en aquel entonces compradores y vendedores entendieron la necesidad de reunirse en un ámbito común para negociar el precio de los tulipanes con entrega futura. Mientras que el primer mercado organizado de futuros se abrió en Japón a inicios del siglo XVIII sobre su principal mercancía de comercialización, el arroz. En 1730 los comerciantes de Dojima crearon el primer mercado organizado de futuros en el mundo, denominado cho-ai-mai (mercado de arroz a plazo).

Luego le tocó el turno a Chicago, en 1859 se crea el Chicago Board of Trade. Esta Bolsa es considerada la más importante del mundo hasta el presente, hoy se conoce como CME Group.

En Argentina, los mercados de Futuro no tardaron demasiado en desarrollarse; en 1907 abrió sus puertas el Matba y en 1909, lo hizo el Rofex.

El origen de los contratos de derivados surgió a partir de la necesidad de los sectores agropecuarios de prever precios de compra/venta futura ante las fuertes fluctuaciones de precios que sufrían los productos y la longitud temporal de los procesos productivos, dos características recurrentes también en el mercado ganadero.

Los forward y los futuros son, ambos, contratos de compraventa a plazo. Los primeros son contratos extrabursátiles u OTC (por sus siglas en inglés de ‘Over the Counter’) y los segundos, son negociados a través de un mercado organizado de derivados, como es el caso de Rofex/Matba, en Argentina.

¿Quiénes pueden estar interesados? Todos aquellos que estén expuestos a subas o caídas en el precio del ganado.

• Invernador y feedlots: asegurar el precio de compra de los terneros para engorde y de venta para faena.

• Productor ganadero: fijar precio de venta del animal como así también fijar precios de compra de algunos insumos como, por ejemplo, el maíz.

• Frigoríficos: podrán utilizarlos para cubrir su exposición tanto en la compra como en la venta.

Además de fijar precios, los contratos forward permiten asegurar el abastecimiento a aquellos que tengan programadas compras futuras, puesto que su cancelación se realiza mediante la entrega física de los bienes objeto del contrato.

En el siguiente cuadro resumimos las principales diferencias entre Forwards y futuros:

Los Forward ganaderos tienen generalmente una doble función, sirven como herramienta de cobertura y como herramienta de financiamiento.

La cobertura de precio a través de un forward surge simplemente al establecer anticipadamente el precio a una fecha futura determinada. Como se aprecia en el cuadro, la negociación de los contratos forward es bilateral, de manera que entre las partes acuerdan todas las condiciones que consideren oportunas y que se ajusten a sus necesidades precisas.

El hecho de que se negocien en plataformas electrónicas o en el recinto de la Bolsa, no le quita la característica de OTC, ya que las condiciones son fijadas entre partes y sin intervención centralizada del mercado. Sin embargo, la negociación en un ámbito que convoca a oferta y demanda, le otorga competitividad y transparencia al mercado.

Su función como herramienta de financiamiento se sustenta gracias a la garantía que representa el mismo contrato.

De esta manera, quien vende hacienda a través de contratos forward, puede recibir mejores condiciones de financiamiento cediendo los derechos de cobro a quien otorga el crédito, ya sea una entidad bancaria o algún integrante de la cadena.

El financiamiento a través de los contratos forward permite acceder a tasas competitivas, ya que el riesgo crediticio se traslada desde el vendedor a la empresa compradora, es decir, exportadores o frigoríficos que suelen tener elevada calidad crediticia. Por otro lado, permite ajustar el pago del crédito a la fecha de cobro de la

producción.

Los Futuros se comportan de manera similar, pero son contratos estandarizados, es decir todas sus condiciones (cantidad, calidad, lugar de entregar, etc.) ya están preestablecidas y sólo queda negociar el precio futuro a través del mercado de derivados.

En el Rofex/Matba se listan dos contratos de futuros con

sus respectivos reglamentos:

• Futuros de Novillo en pie

• Futuros de ternero Rosgan

De esta manera, con ambas alternativas, se satisfacen las necesidades de cobertura de los distintos participantes de la cadena.

A diferencia de los forwards, los contratos de futuros de ganado no tienen entrega del producto. El objetivo de estos contratos no es reemplazar la compra o venta habitual, sino generar débitos y créditos que compensen la variación del precio del producto.

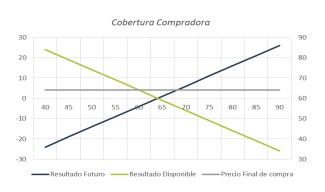

Por ejemplo, si un frigorífico compra contratos de futuro julio a $64,00, obtendrá créditos (ganancia) si el precio subiera por encima de $64,00 y débitos (pérdidas) si la variación fuera negativa. En un escenario de precios a vencimiento en julio de $70,00, el frigorífico tendría acumulado diferencias positivas por $6,00/kilo en pie, lo que compensará el mayor precio que tendrá que erogar al comprar el novillo a $70,00. Es decir, sin tener en cuenta valor tiempo del dinero, su precio final de compra es de $64,00 ($70 paga por el novillo – $6 de ganancia del futuro).

De la misma manera funciona para quienes necesitan vender ganado en un momento futuro; la venta de estos contratos genera ganancias ante un escenario bajista y pérdidas en escenarios alcistas, permitiendo de esta manera fijar anticipadamente un precio de venta.

No existe una alternativa mejor que otra ni la necesidad imperiosa de usar todos los instrumentos en todo momento pero conocerlos, entenderlos y tenerlos a disposición cuando creamos oportuna su aplicación, nos abre la puerta a una administración más profesional y sustentable de nuestras empresas.

Mercado Ganadero

www.rosgan.com.ar

{kind=link}